Davno je već započela nova kalendarska, za većinu poduzetnika i nova fiskalna godina, većina poduzetnika već je izvršila zakonsku obvezu podnošenja prijave poraza na dobit. Pred svima nama novo je porezno razdoblje bez obzira na to da li smo u njega zakoračili 1. siječnja, ili će to tek biti u travnju, lipnju, rujnu… , još uvijek nije kasno i trenutak je da razmislimo o zakonskim mogućnostima smanjenja poreznih izdataka u tekućoj fiskalnoj godini.

Jedna od tih mogućnosti, sukladno članku 14. Pravilnika o porezu na dobit (NN 95/05, 133/07, 156/08, 146/09, 123/10, 137/11, 61/12 i 146/12), te Zakona o državnoj potpori za obrazovanje i izobrazbu (NN 109/07, 134/07, 152/08) (u daljnjem tekstu Zakon) je smanjenje osnovice poreza na dobit, odnosno poreza na dohodak od samostalne djelatnosti za određeni postotak opravdanih troškova za opće i posebno obrazovanje i izobrazbu.

Postotak smanjenja ponajprije ovisi o veličini poduzetnika i vrsti obrazovanja (opće ili posebno). Tako mali i srednji poduzetnici mogu ostvariti smanjenje porezne osnovice do 70% troškova općeg obrazovanja te do 35% troškova za posebno obrazovanje, a veliki poduzetnici do 50% troškova za opće obrazovanje te do 25% troškova za posebno obrazovanje. Nadalje, osnovica se sukladno čl. 3. St. 3. Zakona i novoj Karti regionalnih potpora (NN 19/13) dodatno smanjuje do 10% troškova obrazovanja za one poduzetnike koji djelatnost obavljaju na području Jadranske Hrvatske, odnosno do 5% troškova za one koji djelatnost obavljaju na području Kontinentalne Hrvatske. Osnovica se dodatno smanjuje za još 10% troškova za edukacije koje se odnose na radnike u nepovoljnom položaju (Čl. 5 Zakona).

Pod općim obrazovanjem i izobrazbom razumijeva se obrazovanje i izobrazba koja omogućuje stjecanje kvalifikacija koje su većim dijelom prenosive i na druga radna područja te za rad kod drugih poslodavaca.

Posebno obrazovanje i izobrazba ponajprije je namijenjeno sadašnjem ili budućem radnom mjestu radnika kod poslodavca koji financira njegovo školovanje. Ono omogućuje stjecanje kvalifikacija koje nisu prenosive kod drugih poduzetnika niti na druga radna područja, ili su samo dijelom prenosive.

Opravdani troškovi obrazovanja i izobrazbe podrazumijevaju:

- školarine na osnovnim i srednjim školama, visokim učilištima te drugim obrazovnim institucijama na kojima se stječe osnovno, srednje i visoko obrazovanje, uključujući poslijediplomske i doktorske studije;

- troškovi za sudjelovanje na seminarima, tečajevima i kongresima, troškovi specijalizacija i drugih oblika obrazovanja i izobrazbe tuzemstvu i inozemstvu;

- specijalizacije i drugi oblici posebnog obrazovanja i izobrazbe u tuzemstvu i inozemstvu;

- naknade predavačima i instruktorima te troškovi savjetovanja u vezi s projektima obrazovanja i izobrazbe;

- troškovi stručne literature (knjige, časopisi) u papirnatom ili elektroničkom obliku (stručnom literaturom NE SMATRAJU SE javna glasila tijela državne uprave, tijela područne (regionalne) samouprave, tijela lokalne samouprave i institucija u njihovu vlasništvu);

- trošak otpisa (amortizacija) uređaja, pomagala i opreme koji su korišteni u obrazovanju i izobrazbi, u skladu s opsegom njihova korištenja u tu svrhu;

- troškovi prijevoza i smještaja (do visine stvarno nastalih troškova), te troškovi dnevnica (sukladno propisima o oporezivanju dohotka) za obrazovanje i izobrazbu izvan mjesta prebivališta.

Radnik u nepovoljnom položaju je radnik:

- mlađi od 25 godina koji prethodno nije pronašao nikakav posao s redovitom plaćom

- s invaliditetom koji je posljedica tjelesnih, duševnih ili psiholoških oštećenja, a koji je sposoban sudjelovati na tržištu rada,

- koji se ponovno zaposlio nakon prekida od najmanje tri godine, a posebice svaki radnik koji se ponovno zaposlio nakon što je prestao raditi zbog teškoća u usklađivanju svojih radnih obveza i obiteljskog života, pri čemu se na radnika ovaj pojam primjenjuje u razdoblju od šest mjeseci od njegova ponovnog zapošljavanja, tj. radnik koji se zaposlio nakon korištenja roditeljskih i obiteljskih prava uređenih posebnim propisima,

- stariji od 45 godina koji nije stekao srednju školsku ili srednju stručnu spremu,

- dugotrajno nezaposleni radnik, odnosno radnik koji je bio nezaposlen tijekom dvanaest uzastopnih mjeseci, pri čemu se ovaj pojam primjenjuje na ovog radnika u razdoblju od prvih šest mjeseci nakon njegova ponovnog zapošljavanja.

Ukratko, sve pravne i fizičke osobe koje obavljaju gospodarsku djelatnost te sudjeluju u prometu robe i usluga sukladno Zakonu mogu biti korisnici državne potpore u određenom postotku nastalih opravdanih troškova:

1. prema veličini poduzeća i vrsti obrazovanja:

| Veliki poduzetnici | Srednji i mali poduzetnici | |

|---|---|---|

| Opće obrazovanje | do 50% | do 70% |

| Posebno Obrazovanje | do 25% | do 35% |

2. sukladno članku 5. Zakona smanjenje porezne osnovice može se dodatno uvećati za: 10% opravdanih troškova obrazovanja i izobrazbe za radnike u nepovoljnom položaju

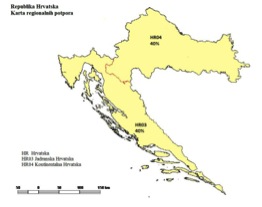

3. sukladno članku 3. Zakona i Karti regionalnih potpora smanjenje porezne osnovice može se dodatno uvećati:

- do 10% opravdanih troškova ukoliko poduzetnik djelatnost obavlja na području Jadranske hrvatske

- do 5% opravdanih troškova ukoliko poduzetnik djelatnost obavlja na području Kontinentalne Hrvatske

Karta regionalne podjele

Izvor: Narodne novine 19/13 od 18.08.2013.

Dodatna pogodnost dana je poduzetnicima koji obavljaju pomorski prijevoz (neovisno o veličini poduzetnika). Oni mogu osnovicu poreza na dobitak umanjiti do 100% opravdanih troškova za opće i posebno obrazovanje i izobrazbu pričuvnih članova posade, ali pod uvjetom da se obrazovanje provodi na brodovima koji su upisani u Hrvatski registar brodova.

Posebno se stimuliraju obveznici poreza na dobit u čijim se pogonima i radionicama izvodi naukovanje učenika koji se školuju za obrtnička zanimanja. Poduzetnik koji je na naukovanju imao do tri učenika ima pravo umanjiti osnovicu poreza na dobit za pet posto, a poduzetnik koji je na naukovanju imao više od tri naučnika ima pravo umanjiti poreznu osnovicu za dodatnih jedan posto po svakom naučniku, ali najviše do 15 posto. Najviša svota umanjenja porezne osnovice ne može biti veća od 19.200 kn po svakom naučniku. Porezna osnovica dodatno se umanjuje i za iznos isplaćenih nagrada naučnicima u vrijeme naukovanja.

Važno je napomenuti, ukoliko poduzetnik želi biti korisnik državne potpore za obrazovanje i izobrazbu, uz godišnju prijavu poreza na dobitak, treba priložiti evidenciju opravdanih troškova na osnovu kojih se smanjuje osnovica poreza na dobit, sukladno čl. 4. Pravilnika o sadržaju evidencije državne potpore za obrazovanje i izobrazbu. Evidencija se sastavlja na temelju podataka evidentiranih u poslovnim knjigama u kojima smo osigurali posebno knjigovodstveno praćenje troškova obrazovanja i izobrazbe, a podloga su im uredne i vjerodostojne isprave. Kako bi mogli iskoristiti prava koja nam omogućuje Zakon, ukoliko to već nismo, sada je pravi trenutak da napravimo reda u našim poslovnim knjigama, pripremimo si i vodimo potrebne evidencije te smanjimo nepotrebne izdatke.

Written by Štefica Babić

Nakon više od 30 godina rada na raznovrsnim radnim mjestima i širokom lepezom odgovornosti (suradnik, samostalni knjigovođa, voditelj financija, interni revizor) u računovodstveno-financijskim odjelima tvrtki koje su koristile različite računovodstvene sustave (proračun, gospodarstvo, financijska industrija), odlučila sam pokrenuti svoj vlastiti posao. Glavni razlog pokretanja vlastitog posla je želja da bogato dugogodišnje poslovno iskustvo, te znanja stjecana u praksi kao i cjeloživotnim učenjem dobiju pravi smisao upravo kroz ovaj posao. Radeći ono što najviše volim, želim dati doprinos u stvaranju novih vrijednosti, kako za mene i moju obitelj, moje cijenjene poslovne partnere, tako i društva u cjelini.